Il Def 2022 è un documento particolarmente importante per tenere la rotta in un contesto macroeconomico che legge una tendenza: la trasformazione della nostra economia di mercato in una economia di guerra.

Per questo, vi annuncio, non sarò breve. Se al contrario avete esigenze di brevità saltate pure alle conclusioni: punti 5 e 6.

A questo link potete anche ascoltare il mio intervento in aula al Senato: https://youtu.be/RaQZvwESxbQ

Qui invece la mia intervista a TrentinoTV: https://youtu.be/0lL_u-CKOug

Iniziamo.

LA CONGIUNTURA MONDIALE

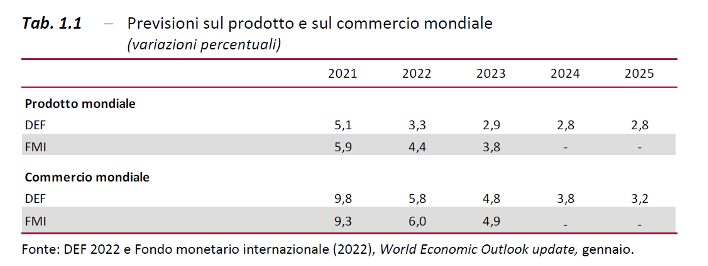

Dopo le positive prospettive economiche globali che avevano caratterizzato tutto il 2021, il 2022 si è aperto con moderate revisioni al ribasso, principalmente causate dalla variante Omicron del COVID-19, la cui velocità di diffusione molto elevata, pur essendo accompagnata da una sintomatologia più lieve, ha comunque imposto chiusure e rallentamenti alle attività economiche. Nelle previsioni di gennaio 2022 quindi, prima dell’invasione russa dell’Ucraina, il FMI anticipava una crescita mondiale in calo al 4,4 per cento a fronte del 5,9 del 2022.

Le ultime proiezioni della Banca centrale europea (BCE), recepite nel DEF e pubblicate dopo lo scoppio del conflitto, hanno ulteriormente ridotto al 3,3 la crescita del PIL mondiale attesa per il 2022.

Le prospettive economiche si sono deteriorate per effetto degli sfavorevoli sviluppi geopolitici, per cui a oggi tutte le ipotesi presentano rischi al ribasso.

Le ipotesi del DEF tengono inoltre conto dell’evoluzione delle aspettative dei mercati sui tassi d’interesse, che le autorità monetarie stanno orientando verso l’aumento. Il DEF 2022 rivede lievemente le ipotesi sui tassi a breve per quest’anno (circa un decimo in più), ma in misura più consistente per i due successivi (oltre un punto); per i tassi a lungo termine lo spostamento verso l’alto della curva è più omogeneo su tutto l’arco temporale e prossimo a un punto percentuale.

LA CONGIUNTURA DELL’ECONOMIA ITALIANA

Lo scorso anno il PIL dell’Italia ha recuperato gran parte della pesante contrazione del -9,0% registrata nel 2020 a causa della pandemia e nel 2021 si è attestato al 6,6%, sospinto prevalentemente dalla maggiore domanda nazionale, mentre il contributo delle esportazioni nette è stato solo lievemente positivo. Fino a poche settimane fa persistevano buone prospettive, forti risparmi accumulati e una forte propensione a investire.

Il trascinamento del PIL sul 2022 era pari a 2,3 punti percentuali e costituiva una solida garanzia contro possibili rallentamenti dell’economia.

Nonostante il progressivo allentamento delle misure per il contenimento della pandemia, il

quadro degli indicatori disponibili ha progressivamente assunto un’intonazione negativa

in seguito all’invasione della Russia in Ucraina, con previsioni di breve termine dell’attività economica di contrazioni pari a circa mezzo punto percentuale. Le previsioni sono caratterizzate da una fortissima incertezza, per via degli sviluppi della guerra russo-ucraina ma anche per l’evoluzione della pandemia da COVID-19, nonché per l’accelerazione dei prezzi al consumo.

I prezzi al consumo già nel 2021 avevano registrato marcati aumenti, diffusi tra le voci di spesa, tra cui spiccano quelle dei beni energetici.

L’inflazione al consumo nel 2021 aveva raggiunto l’1,9 per cento (dallo -0,2 del 2020), il valore più elevato dal 2012. Nei primi mesi del 2022 i prezzi hanno subito una forte accelerazione, sospinti non soltanto dai rincari dei beni energetici ma anche da quelli dei beni alimentari. L’inflazione al consumo è aumentata notevolmente nel marzo 2022 al 6,7%, raggiungendo il valore massimo dal 1991. L’inflazione acquisita per il 2022 si attesta al 5,3 per cento per poi calare a partire dal 2023.

Le condizioni del mercato del lavoro si sono indebolite nella seconda metà del 2021, più

di quanto non sia avvenuto per l’attività economica, salvo riprendere nei primi mesi del 2022

con un aumento derivato principalmente dai contratti a tempo determinato (80.000 unità).

Il ricorso agli strumenti di integrazione salariale si è ridotto in misura via via più marcata già a partire dalla seconda metà del 2021 e nel 4° trimestre le ore autorizzate per l’emergenza sanitaria sono state circa un quinto di quelle del 2020.

Nei mesi finali del 2021 la tendenza all’incremento delle retribuzioni contrattuali è rimasta moderata, nonostante il marcato recupero dell’inflazione al consumo.

IL QUADRO MACROECONOMICO TENDENZIALE

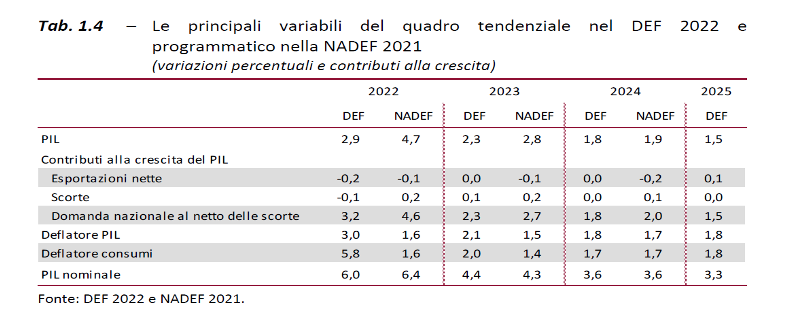

Rispetto alla NADEF 2021, il DEF si caratterizza per una revisione al ribasso della crescita

del PIL, consistente: dal 4,7 previsto al 2,9 con un differenziale di ben -1,8 punti percentuali.

In base alle simulazioni dei modelli del MEF, le differenze rispetto alla NADEF 2021 sulla crescita del PIL sono principalmente ascrivibili:

– ai rincari dei beni energetici;

– alla contrazione del commercio mondiale;

– alla crescita dei tassi di interesse.

Anche le sanzioni verso la Russia frenano la crescita per un paio di decimi di punto quest’anno.

Nel DEF vengono inoltre presentati degli scenari di rischio dipendenti dalla guerra della Russia contro l’Ucraina.

Il primo scenario simula l’ipotesi di embargo per il gas russo a partire dalla fine del mese di aprile 2022 e per tutto il 2023, con una diversificazione degli approvvigionamenti che provochi rincari nei prezzi con un impatto sul PIL di circa 1 punto percentuale per ogni anno di previsione. Il secondo scenario – non probabile – simula il caso in cui le imprese non riescano a diversificare completamente gli approvvigionamenti e occorra quindi ridurre una quota dei consumi di gas: in questo caso la riduzione del PIL sarebbe pari a 2 punti, assorbendo completamente l’effetto di trascinamento del PIL di 2,3% dal 2021.

IL QUADRO MACROECONOMICO PROGRAMMATICO

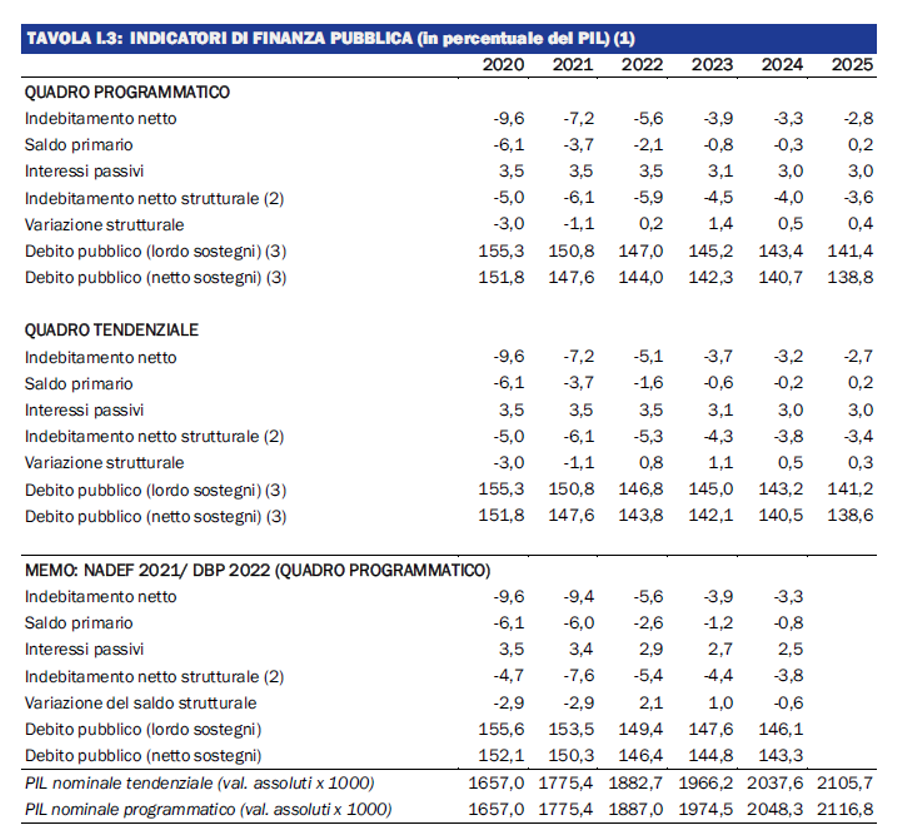

Partendo dai positivi risultati di finanza pubblica conseguiti nel 2021, la previsione dell’indebitamento netto tendenziale per il 2022 è rivista al ribasso al 5,1 per cento del PIL, rispetto allo scenario programmatico della NADEF pari al 5,6 per cento. Lo spazio di bilancio conseguente a tale miglioramento del quadro tendenziale dei conti pubblici, pari allo 0,5 per cento (pari a circa 10,5 miliardi), viene utilizzato per maggiori misure espansive.

Pertanto il DEF 2022 conferma gli obiettivi di indebitamento netto programmatico della NADEF 2021 al 5,6 per cento.

Di questo passo il sentiero di riduzione porterà l’indebitamento netto al di sotto dei limiti previsti dal Patto di stabilità e crescita del 3% solo a partire dal 2025.

Con lo spazio di bilancio dello 0,5 per cento, pari a oltre 10 miliardi di euro, il Governo predisporrà un nuovo decreto legge per:

- ripristinare alcuni fondi che erano stati utilizzati a copertura del recente decreto legge n.17/2022 c.d. Decreto Bollette;

- integrare le risorse destinate a compensare l’aumento del costo delle opere pubbliche a fronte della dinamica del prezzo dell’energia e delle materie prime;

- intervenire ancora per contenere il costo dei carburanti e dell’energia;

- sostenere le imprese più danneggiate dalle sanzioni nei confronti della Russia;

- rifinanziare il fondo di garanzia per le PMI sulla base della recente revisione del temporary framework;

- fornire assistenza ai profughi ucraini.

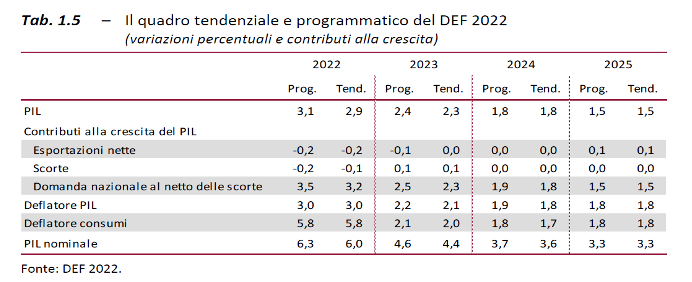

L’impatto di tali misure sulla crescita del PIL, stimata nel quadro macroeconomico programmatico del DEF, è pari al 3,1 per cento:

Il rapporto debito/PIL nello scenario programmatico diminuirà al 147,0 per cento quest’anno e poi via via fino al 141,4 per cento nel 2025, un livello lievemente superiore allo scenario tendenziale.

Tale aggiustamento del rapporto debito/PIL, se mantenuto costante dal 2030 in poi, permetterà di raggiungere il target del rapporto debito/PIL al 60 per cento nel 2040.

I MAGGIORI RISCHI

Nel documento illustrato alle Commissioni Bilancio di Senato e Camera, l’UPB (Ufficio parlamentare di bilancio) ha presentato interessanti valutazioni di sensitività del sentiero programmatico di rientro del rapporto tra il debito e il PIL, rispetto a ipotesi alternative sia sul tasso di inflazione che di crescita reale. In particolare ha confermato che la probabilità di riduzione del rapporto tra il debito e il PIL:

- risulta poco sotto l’80 per cento nel biennio 2022-23;

- scende intorno al 70 per cento negli ultimi due anni dell’orizzonte di previsione del DEF.

Pertanto, l’analisi suggerisce la probabilità del 20-30 per cento che il rapporto tra il debito e il PIL possa non tornare su un sentiero di risalita nel periodo di programmazione.

L’UPB ha presentato anche valutazioni di sensitività della spesa per interessi sia ai tassi di interesse che al tasso di inflazione, valutando che uno shock temporaneo pari a 1 punto percentuale al tasso dʼinflazione italiano ed europeo e uno shock ai tassi dʼinteresse (pari in media a +50 punti base del rendimento) indurrebbero una crescita della spesa per interessi di 3,3 miliardi pari allo 0,17% del PIL.

L’UPB oltre alla validazione delle previsioni programmatiche, come previsto dalla normativa europea, ha esteso la validazione, in accordo con il MEF, anche alle previsioni macroeconomiche dello scenario tendenziale.

Pur validando le previsioni, l’UPB ha confermato i fattori di rischio delle previsioni sul quadro macroeconomico.

Il conflitto in corso alle porte dell’Unione Europea rappresenta certamente il rischio maggiore su tutti gli orizzonti di previsione. Se nell’immediato la guerra ha determinato bruschi incrementi nei prezzi, qualora perdurasse potrebbero scaturire ulteriori sanzioni e restrizioni negli approvvigionamenti non solo dei prodotti energetici, ma anche per l’agricoltura e nella metallurgia. La crisi in corso ha messo in evidenza l’eccessiva dipendenza dell’Italia da pochi paesi produttori, esponendola a potenziali shock negativi dovuti all’instabilità politica dei fornitori.

Quando le ostilità militari saranno concluse, si aprirà comunque una fase di tensioni nei rapporti commerciali e nei mercati delle materie prime, se l’Italia non si renderà maggiormente indipendente dagli approvvigionamenti esteri, con particolare riferimento a quelli nei settori strategici.

LE STRATEGIE

In tale contesto risulta fondamentale:

- mettere in campo una strategia energetica;

- completare efficacemente il PNRR;

- potenziare le filiere nazionali ed europee dei prodotti che sconteranno maggiori strozzature negli approvvigionamenti;

- rivedere il patto di stabilità e crescita;

- risoluzione diplomatica del conflitto contro l’Ucraina.

- Strategia energetica

Il Governo già dallo scorso anno ha risposto al repentino aumento dei prezzi dei prodotti energetici con misure di contenimento dei costi per gli utenti di gas ed energia elettrica. Gli interventi sono stati pari, in termini di indebitamento della PA, a 5,3 miliardi nel 2021 e a 14,7 miliardi per il primo semestre di quest’anno, quando si sono aggiunte misure in favore anche delle grandi imprese, incluse le ‘energivore’, per il contenimento del costo dei carburanti e a beneficio degli utenti più fragili. Si può, inoltre, stimare che per effetto di tali misure l’aumento della bolletta energetica pagata da imprese e famiglie nel primo semestre si è ridotta di almeno un quarto rispetto a uno scenario senza gli interventi del Governo.

Il Governo sta anche operando per una risposta più ampia e strutturale alla crisi energetica.

Sul fronte nazionale è in corso uno sforzo di ampliamento e diversificazione degli approvvigionamenti di gas tramite un maggior ricorso alle forniture attraverso i gasdotti meridionali, nonché di aumento delle importazioni di GPL e della capacità di rigassificazione. Sarà inoltre promosso un incremento della produzione nazionale di gas naturale e di biometano. All’impegno del Governo e delle società del settore per diversificare le fonti di approvvigionamento di gas si accompagnano sforzi crescenti per ridurre rapidamente la dipendenza dalle fonti fossili di energia attraverso l’impulso all’installazione di capacità produttiva di elettricità da fonti rinnovabili. Questa linea è coerente con la recente comunicazione REPowerEU della Commissione europea, la quale pone l’enfasi sullo sviluppo della produzione di biocombustibili e su una politica concertata a livello europeo per l’acquisizione comune di gas e l’imposizione di livelli minimi di stoccaggio, oltre ad invitare gli Stati membri a contenere i consumi di energia tramite il potenziamento dell’efficienza energetica degli edifici e misure di risparmio, per esempio sulla temperatura degli ambienti interni.

La Commissione propone anche, in linea con la posizione espressa dall’Italia, di rivisitare in chiave migliorativa i meccanismi di funzionamento del mercato del gas e di quello elettrico, senza pregiudicare i principi di trasparenza e concorrenzialità su cui essi poggiano. Con politiche che vanno dal “tetto al prezzo”, al disancoraggio del prezzo delle energie rinnovabili da quello del gas fino ad un Recovery energetico UE.

- Completare efficacemente il PNRR

Va data piena attuazione al PNRR e a tutte le riforme e le politiche strutturali già avviate nei settori strategici della transizione ecologica e digitale, della competitività del sistema economico, della sanità e del welfare.

I tempi di realizzazione del PNRR vanno il più possibile rispettati e in tal senso sono importanti gli interventi per integrare le risorse destinate a compensare l’aumento del costo delle opere pubbliche a fronte della dinamica del prezzo dell’energia e delle materie prime.

In generale vanno potenziate tutte le iniziative e le riforme necessarie per innalzare e rendere più sostenibile la crescita della nostra economia: dobbiamo accrescere gli investimenti in capitale umano e fisico, l’occupazione e il tasso di aumento della produttività.

Per gli investimenti pubblici sono stati stanziati fondi per oltre 320 miliardi, affiancando alle risorse previste con il PNRR quelle del Fondo complementare e quelle reperite con la Legge di bilancio per 2022.

- Potenziare le filiere nazionali ed europee dei prodotti che sconteranno maggiori strozzature negli approvvigionamenti

L’ultimo anno, così come i prossimi, saranno caratterizzati da strozzature nei trasporti internazionali e nella logistica, nonché dalla carenza di prodotti d’importanza cruciale nelle moderne filiere industriali quali i semiconduttori.

Le filiere nazionali ed europee vanno quindi potenziate. Ha registrato particolari difficoltà l’industria dell’auto, che soffre non solo di un’insufficiente disponibilità di componenti elettroniche e dell’incertezza percepita dai consumatori circa la tempistica di dismissione delle auto tradizionali, ma anche delle difficoltà di riconversione della filiera dell’auto convenzionale. Per quanto riguarda la politica industriale, sono stati destinati Fondi per 700 milioni al sostegno dell’industria dell’auto (sia dal lato delle vendite di veicoli non inquinanti che da quello del supporto all’innovazione e alla riconversione della filiera produttiva) e di sostegno agli investimenti dell’industria dei semiconduttori. Ulteriori provvedimenti saranno emanati in aprile.

- Revisione del patto di stabilità e crescita

Mantenere la clausola di sospensione generale del Patto di stabilità (GEC) fino all’approvazione della revisione del Patto di stabilità e crescita.

L’obiettivo dovrebbe essere quello di porre l’accento prima sulla crescita e poi sulla stabilità, con un pacchetto di nuove regole di bilancio che consentano ai Paesi europei di sfruttare a pieno i propri margini di crescita, e che permettano così di garantire la riduzione dei debiti pubblici, tenendo presente che le politiche economiche in Europa devono affrontare le sfide odierne (che sono palesemente diverse da quelle di un decennio fa) e consentendo anche politiche anti-cicliche.

- Risoluzione diplomatica del conflitto contro l’Ucraina

La diplomazia europea è chiamata a mettere in campo equilibrio ed esperienza con l’obiettivo di una de-escalation bellica, del cessate il fuoco con il ripristino dei principi di democrazia e dello stato di diritto nel continente europeo.