Il DL 118/2021 “Misure urgenti in materia di crisi d’impresa e di risanamento aziendale, nonché ulteriori misure urgenti in materia di giustizia” è stato ora convertito in Legge.

Perché nasce il Decreto

Il Decreto nasce dalla consapevolezza che «gli effetti della crisi economica si protrarranno per un lasso di tempo ancora non breve mentre invece gli interventi pubblici di sostegno/ristoro sono destinati ad esaurirsi e dunque non potranno, nel lungo periodo, contenere e risolvere i profondi mutamenti del tessuto socio-economico provocati dalle restrizioni collegate alla crisi pandemica» e che in tale contesto molte delle imprese, senza nuovi e idonei strumenti, non sarebbero state in grado di garantire la propria continuità aziendale.

Per questo motivo il Governo con la collaborazione della Commissione Pagni ha redatto ed il legislatore ha emendato e convertito il Decreto con un duplice obiettivo:

• mantenere in bonis le aziende, considerando il sistema produttivo indispensabile per creare lavoro e avviare quella crescita strutturale tanto attesa

• rivolgersi soprattutto alle micro, piccole e medie imprese dando loro idonei strumenti per analizzare e comprendere la situazione di crisi e per evitare che la crisi degeneri in dissesto irreversibile.

Il 13 ottobre il Senato ha convertito il Decreto crisi d’impresa, dopo aver svolto una profonda attività emendativa, che nella giornata del 21 ottobre anche la Camera ha approvato definitivamente.

Il contesto

Il Crisi d’impresa rappresenta sia una seconda strutturata risposta alla crisi aziendale causata dalla pandemia dopo la prima emergenziale risposta data dal Decreto Liquidità 23/2020, sia una delle Riforme strutturali del PNRR che un primo passo verso il recepimento della Direttiva UE 1023/2019.

Il mio personale giudizio è tecnicamente positivo.

Il contenuto

Il Decreto introduce due nuovi istituti di risoluzione della crisi, la composizione negoziata della crisi e ilconcordato semplificato di liquidazione dei beni, e opera due rinvii, piuttosto importanti, sia dal punto di vista tecnico che dal punto di vista politico.

Il primo rinvio riguarda l’entrata in vigore del Codice della crisi d’impresa e dell’insolvenza di cui al D.Lgs. 14/2019 spostata al 16 maggio 2022 con l’obiettivo di recepire la citata Direttiva UE 1023/2019 e dare un nuovo impianto normativo alla materia così da sostituire l’attuale Legge fallimentare.

Il secondo rinvio riguarda le procedure di allerta e la composizione assistita della crisi davanti all’Organismo di composizione della crisi d’impresa (OCRI), per le quali l’entrata in vigore è posticipata al 31 dicembre 2023. Uno strumento approvato nel 2019 e mai entrato in vigore che ha sollevato molte criticità in varie sedi professionali e di dottrina, riguardo l’intempestività di intercettare la crisi, all’eccessivo onere burocratico e al rischio di eterogenesi dei fini cioè in una accelerazione della crisi. Non è escluso che gli indici di allerta verranno sostituiti a regime dal nuovo istituto della composizione negoziata della crisi.

Le nuove procedure

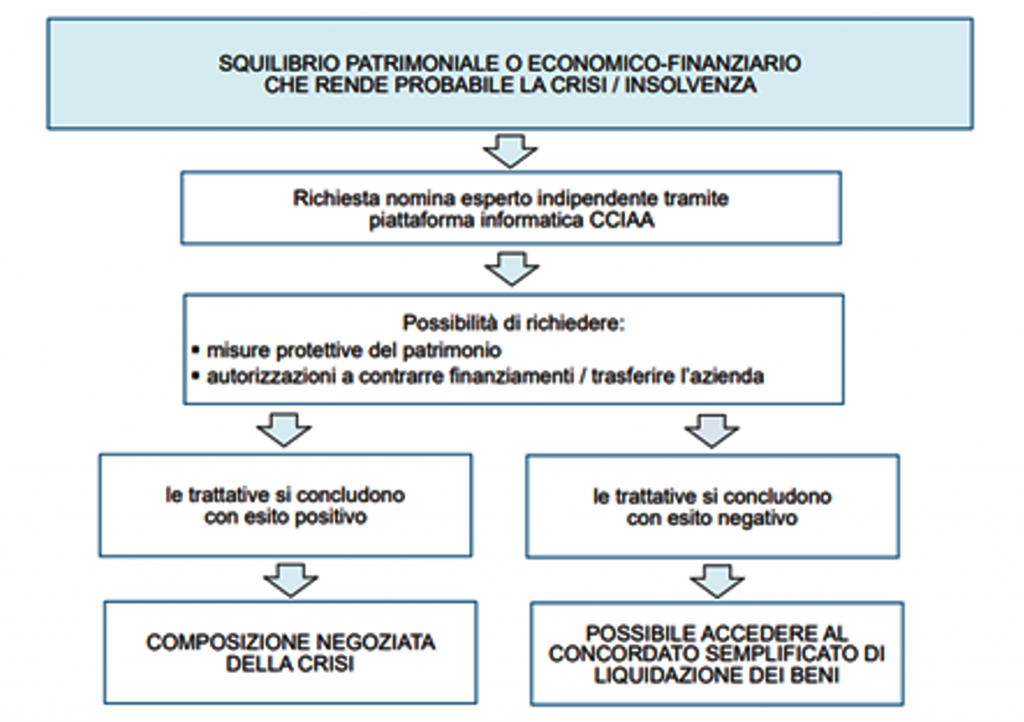

La nuova procedura di composizione negoziata, cui si accede tramite una piattaforma telematica nazionale gestita dalle CCIAA regionali e delle Province autonome di Trento e Bolzano per il tramite di Unioncamere, offre all’imprenditore l’affiancamento di un esperto indipendente per agevolare, in maniera riservata, le trattative per la risoluzione della crisi.

Una procedura che, in quanto volontaria, conserva grande centralità al ruolo dell’imprenditore, cui viene affidato anche un ruolo di autovalutazione della situazione aziendale, stimolato dall’organo di controllo ove esistente. L’obbligo per le imprese ancora prive, della nomina dell’organo di controllo scatterà a partire dal dall’approvazione del bilancio dell’esercizio 2022.

Una procedura flessibile e stragiudiziale, che in quanto tale non prevede l’intervento del Tribunale, salve specifiche ipotesi quali la richiesta da parte dell’imprenditore di misure protettive del patrimonio, dell’autorizzazione a contrarre finanziamenti prededucibili ovvero, in mancanza di un accordo tra le parti, di equa rideterminazione delle condizioni dei contratti ovvero in particolari casi di cessione di ramo d’azienda.

All’utilizzo della procedura è collegato anche il riconoscimento di alcune misure premiali di natura tributaria, consistenti nella riduzione degli interessi e delle sanzioni, nonché nella possibilità di richiedere piani di dilazione, fino a 72 rate mensili, delle imposte dirette, IVA, IRAP e ritenute iscritte a ruolo.

Va infine evidenziato che qualora le trattative non portino ad una soluzione di tipo negoziale l’imprenditore può presentare una proposta di concordato semplificato per la liquidazione del patrimonio.

Ruolo dell’esperto

La fase emendativa svolta al Senato e il Decreto dirigenziale del direttore generale degli affari interni 28 settembre 2021, hanno sottolineato come la centralità del ruolo dell’esperto non possa che poggiare su solide e accertate competenze. Si è così ribadito come le competenze professionali giuridiche, aziendali, bancarie e di mediazione siano indispensabili per un sistema produttivo resiliente e capace di tornare in bonis, sano e in grado di trainare la crescita italiana.

Un messaggio che costituisce una ulteriore svolta del Governo Draghi, nel dare importanza alla serietà ed alle competenze in generale ed in particolare a quelle ordinistiche professionali!

Il Decreto crisi d’impresa aggiunge quindi procedure alla pluralità di strumenti di regolarizzazione preventiva della crisi, stragiudiziali e giudiziali, realizzando una circolarità importante: la possibilità di muovere da una domanda iniziale per virare poi verso un’altra procedura. L’obiettivo, anche della Direttiva UE, della flessibilità e della circolarità delle procedure è infatti proprio quello di dare strumenti alle imprese (oneste) per tornare in bonis!