Care Amiche e Cari Amici,

torno alla buona abitudine di ragionare sui dati complessivi. Capire il quadro macroeconomico mi aiuta a comprendere la direzione da tenere.

Spero possa essere interessante anche per voi e per questo Vi invito lunedì 22 maggio a Predazzo per un confronto con l’On. Luigi Marattin e molti altri esperti ed esperte del settore. Se impossibilitati a partecipare in presenza potrete seguire la diretta dalla mia pagina Facebook.

Ho studiato l’ultimo Documento di economia e finanza (DEF). Lo trovo prudente, privo di spazi di manovra e al limite della reticenza su alcune questioni. Tradotto in linguaggio politichese: tecnocratico (e per le premesse della destra non è certo un elemento di coerenza), privo di risorse per finanziare sia i capitoli fondamentali (come la sanità) sia le promesse elettorali (meglio così). Omertoso su temi come superbonus e riduzione pressione fiscale.

A. Il quadro macroeconomico.

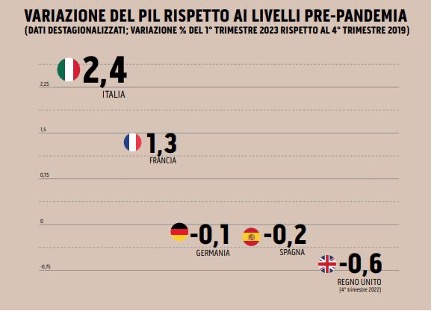

- Da dove veniamo. Negli ultimi tre anni l’economia italiana ha battuto ogni previsione, recuperando ampiamente la perdita del PIL degli anni della pandemia. Il PIL italiano è aumentato quasi dell’11% in un biennio: +10,9%. Del 7% nel 2021 e del 3,7% nel 2022. Rispetto ai livelli di PIL del quarto trimestre 2019, antecedente la pandemia, l’Italia si trova già oggi sopra del 2,4%, nettamente davanti alla Francia (+1,3%), mentre Germania, Spagna e Regno Unito non hanno ancora recuperato in termini reali i valori pre-Covid19.

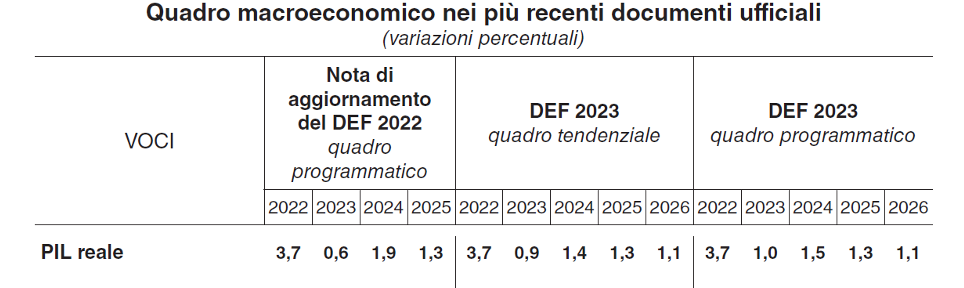

- Dove ci dirigiamo. Il PIL 2023, pur facendo registrare una ripresa allo 0,9%, rispetto alle deboli previsioni della Nadef 2022 che lo fissavano allo 0,6%, non garantisce più livelli di crescita/rimbalzo visti negli ultimi tre anni e si devono inoltre tener conto di tali e tante incognite del quadro, da rendere lo scetticismo un atto dovuto.

Le previsioni del PIL potrebbero infatti essere smentite, anche repentinamente, dall’aggravarsi dei vari fronti geopolitici:

– una escalation nell’aggressione russa all’Ucraina;

– il permanere dell’inflazione di fondo su livelli elevati;

– l’irrigidimento delle condizioni di finanziamento nei principali paesi avanzati;

– i recenti episodi di dissesto bancario.

Esistono inoltre fronti di rischio specifici del contesto europeo e nazionale:

– il prezzo dei prodotti energetici che tenderà a salire e

– le politiche monetarie della BCE che per contrastare l’inflazione stanno incidendo al rialzo dei i tassi di interesse.

Inoltre la pressoché totale coincidenza del quadro programmatico rispetto a quello tendenziale, ci fanno comprendere bene come il Governo preveda di non essere in grado di mettere in campo interventi che possano incidere sulla crescita. Notizia preoccupante in sé e ancor più grave se consideriamo l’ulteriore significato: il Governo si arrende alla non completa realizzazione del PNRR (che se realizzato inciderebbe positivamente sul PIL).

Sul PNRR l’idea che mi sono fatta è che non siano nelle corde di questo Governo le riforme che servono al Paese per ripartire e tornare a crescere, quali: transizioni green e digitali, coesione sociale, riassorbimento disuguaglianze etc.

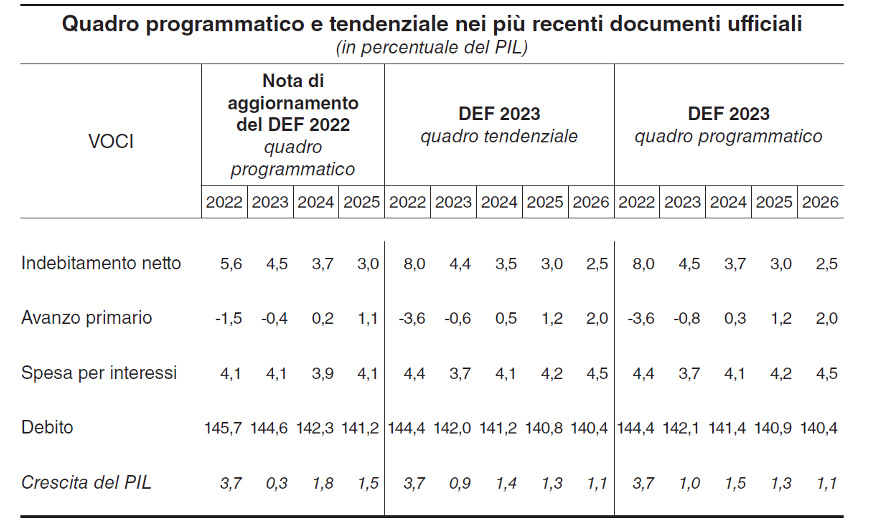

B. Sul fronte della finanza pubblica, gli indicatori da tenere sotto stretta osservazione sono l’indebitamento netto che deve tornare sotto il 3% e il rapporto debito/pil che deve restare in costante discesa verso l’OMT (Obiettivo di medio termine). È noto infatti che a fine 2023 sarà disattivata la Clausola di salvaguardia generale e verranno introdotte le nuove regole del Patto di stabilità e crescita.

B.1. Con riferimento all’indebitamento netto vanno tenute presente alcune questioni.

La prima riguarda il nuovo trattamento statistico dei crediti d’imposta edilizi che nel triennio hanno accresciuto il disavanzo di oltre 90 miliardi (una enormità!) e rispetto ai quali (crediti) il Def dice di aver recepito il nuovo criterio contabile di Eurostat che passa dal criterio di competenza a quello di cassa ma non dice se il nuovo criterio è stato recepito anche nelle proiezioni. Questo fa una enorme differenza perché gli attuali miglioramenti dei saldi dell’indebitamento netto, tra tendenziale Def e programmatico Nadef, dello 0,15% sul 2023 (2,9 miliardi circa) e dello 0,20% nel 2024 (4 miliardi circa), si azzererebbero completamente fino anzi a diventare negativi nel 2024 (molto male!).

Il Governo sceglie inoltre di non utilizzare il (presunto) lieve miglioramento – dello 0,15% pari a circa 2,9 miliardi – per ridurre l’indebitamento netto, ma di destinarlo ad una riduzione temporanea dei contributi sociali a carico dei lavoratori con redditi medio-bassi. Si tratta di un intervento semestrale solo per l’ultima parte del 2023, con un beneficio medio massimo a beneficiario di 60 euro (non 100 come detto dal Governo).

Un intervento temporaneo che per essere riproposto nel 2024 dovrà essere rifinanziato. Così come tutte le “politiche invariate” che per il 2023 ammontano allo 0,3% del Pil e allo 0,4% del PIL nel 2026. Il Def non lascia però intendere dove verranno reperite le nuove risorse. E se non ci sono risorse per gli interventi che devono proseguire in continuità (senza aumentare la pressione fiscale) il Def non ne individua nemmeno per finanziare le promesse elettorali: né flat tax, ne’ superamento della legge Fornero.

Come non si leggono risorse per gli urgentissimi interventi sul welfare e sulla sanità. Anzi, sotto questo profilo, gli analisti confermano che la spesa sanitaria passerebbe dal 6,9% nel 2022 al 6,2% nel 2026 e che tornerebbe sopra il valore pre-pandemico del 7% solo nel 2045: una prospettiva incompatibile con le necessità del sistema sanitario. Noi insistiamo per utilizzare le risorse del MES (linea sanità) ma sapete bene che è stato oggetto di propaganda politica quindi l’attuale maggioranza lo ratificherà (obtorto collo) ma difficilmente faranno la cosa giusta utilizzandone le risorse.

B.2. Con riferimento al rapporto debito pubblico/PIL, il DEF conferma una riduzione al 140,4%, lenta e solo fino al 2026 poi tornerebbe a ricrescere se una delle 3 condizioni non dovesse essere rispettata:

– tassi di crescita del PIL vicini all’1%

– l’onere medio sul debito costante (sappiamo già che non sarà così)

– la persistenza di un avanzo primario superiore al 2% (dipende dalle scelte del Governo).

La riduzione del rapporto debito/pil non è quindi automatica in assenza di precisi interventi, sul fronte dell’efficienza e produttività, quindi riforme strutturali, transizioni green e digitali e investimenti. E anche sul fronte del calo demografico che per ritornare a crescere necessita della messa a terra di specifici interventi: politiche migratorie non demagogiche nel breve, e nel medio termine quelli previsti per la natalità. Questi ultimi lavorando su tre fronti: PNRR con investimenti su asili e nidi, Family Act con l’assegno unico e le nuove detrazioni ”famiglia” e infine sul lavoro e ruolo femminile, in assenza dei quali le donne seguiteranno a non fare figli.

C. Conclusione. La sintesi è chiara: l’Italia dopo il bel rimbalzo post Covid si è rimessa su un sentiero stretto e ne esce bene solo se tiene la rotta seria prevista dal PNRR: interventi, investimenti e riforme.

Ne parliamo lunedì 22 alle ore 20 nell’Aula Magna del Municipio di Predazzo oppure seguendo la diretta al seguente link: https://www.facebook.com/DonaConzatti

Buona riflessione

Donatella

P.S.: Ti aspettiamo lunedì 29 maggio in Vicolo del Vo’ 3 a Trento per la 14’ serata del Tour Scelta.